ผมอายุ 29 อยากมีเงินเก็บ 3,000,000 ใช้เวลาประมาณ 5-7 ปี

ตอนนี้ทำงานอยู่ต่างประเทศ เงินเดือน 30,000-35,000

ตอนนี้ทำงานอยู่ต่างประเทศ เงินเดือน 30,000-35,000

ผมมีเงินเก็บ 500,000 บาท แต่เดือนหน้าผมจะไม่เก็บ

ผมจะให้พ่อไปซื้อกองทุนรวมสักกอง

และที่มองคือ CG-LTF บรรษัทภิบาลหุ้นระยะยาว แบบไม่จ่ายปันผล

ผมจะให้พ่อไปซื้อกองทุนรวมสักกอง

และที่มองคือ CG-LTF บรรษัทภิบาลหุ้นระยะยาว แบบไม่จ่ายปันผล

ผมยอมรับความเสี่ยงได้ครับ

และ ตั้งใจจะซื้อทุกๆ เดือน เดือนละ 25,000-30,000 บาท

และ ตั้งใจจะซื้อทุกๆ เดือน เดือนละ 25,000-30,000 บาท

ขอคำแนะนำหน่อยคร้าบผม

คำตอบ

ขอตอบเป็นลำดับไปดังนี้

1. ประเมินผลตอบแทนที่ต้องทำให้ได้เพื่อบรรลุเป้าหมาย

เนื่องจากให้ระยะเวลาบรรลุเป้าหมายมาเป็นช่วง คือ 5-7 ปี

ผมขอวางแผนให้ดูกรณีบรรลุเป้าภายใน 5 ปี โดยมีสรุปข้อมูลเพื่อวางแผนเงินลงทุนดังนี้ครับ

ผมขอวางแผนให้ดูกรณีบรรลุเป้าภายใน 5 ปี โดยมีสรุปข้อมูลเพื่อวางแผนเงินลงทุนดังนี้ครับ

- อะไร : เงินเก็บ

- เท่าไร : 3,000,000 บาท

- เมื่อไร : 5 ปี

- เงินลงทุนตั้งต้น : 500,000 บาท

- เงินลงทุนเพิ่ม : เดือนละ 25,000 – 30,000 บาท

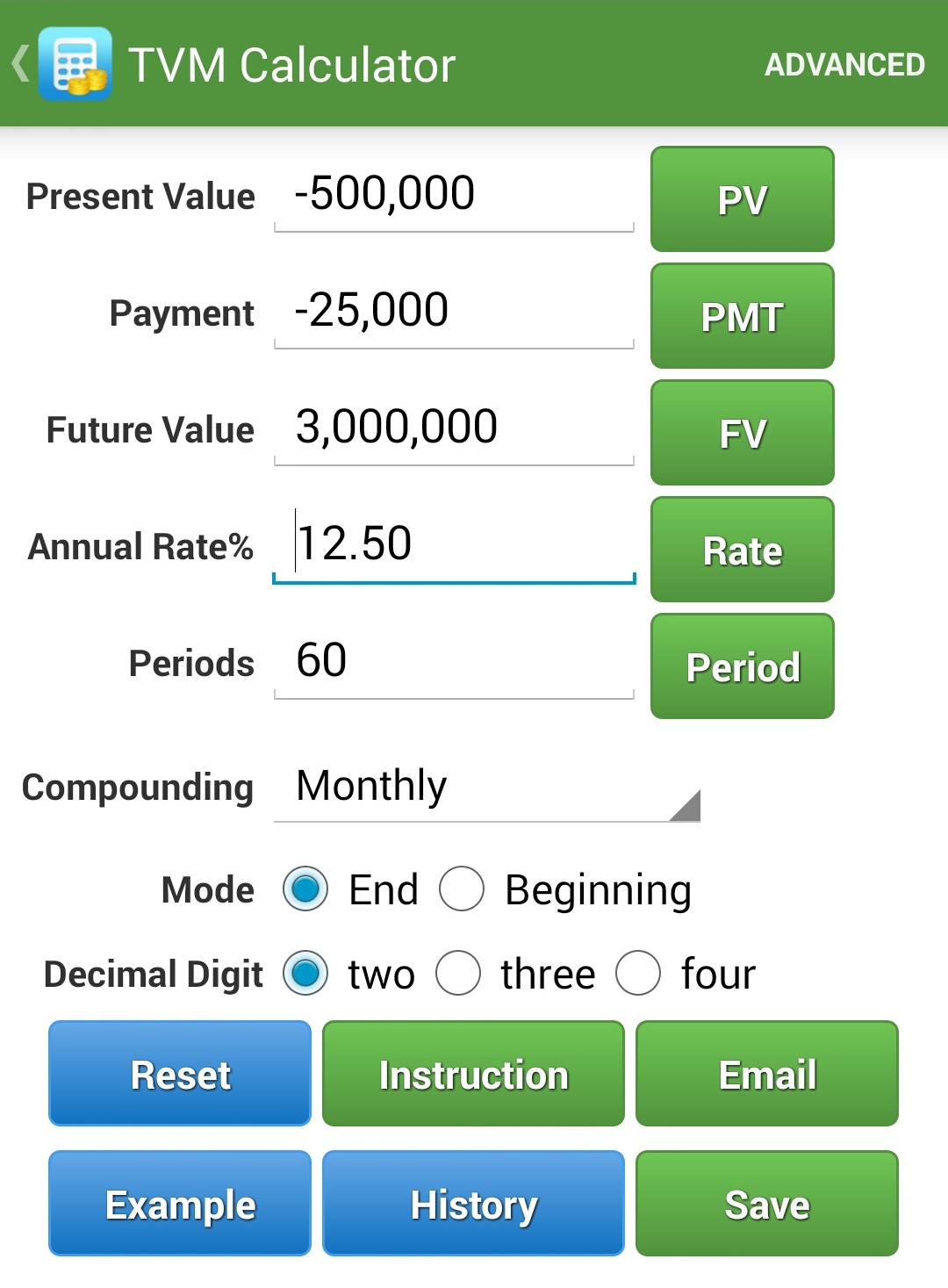

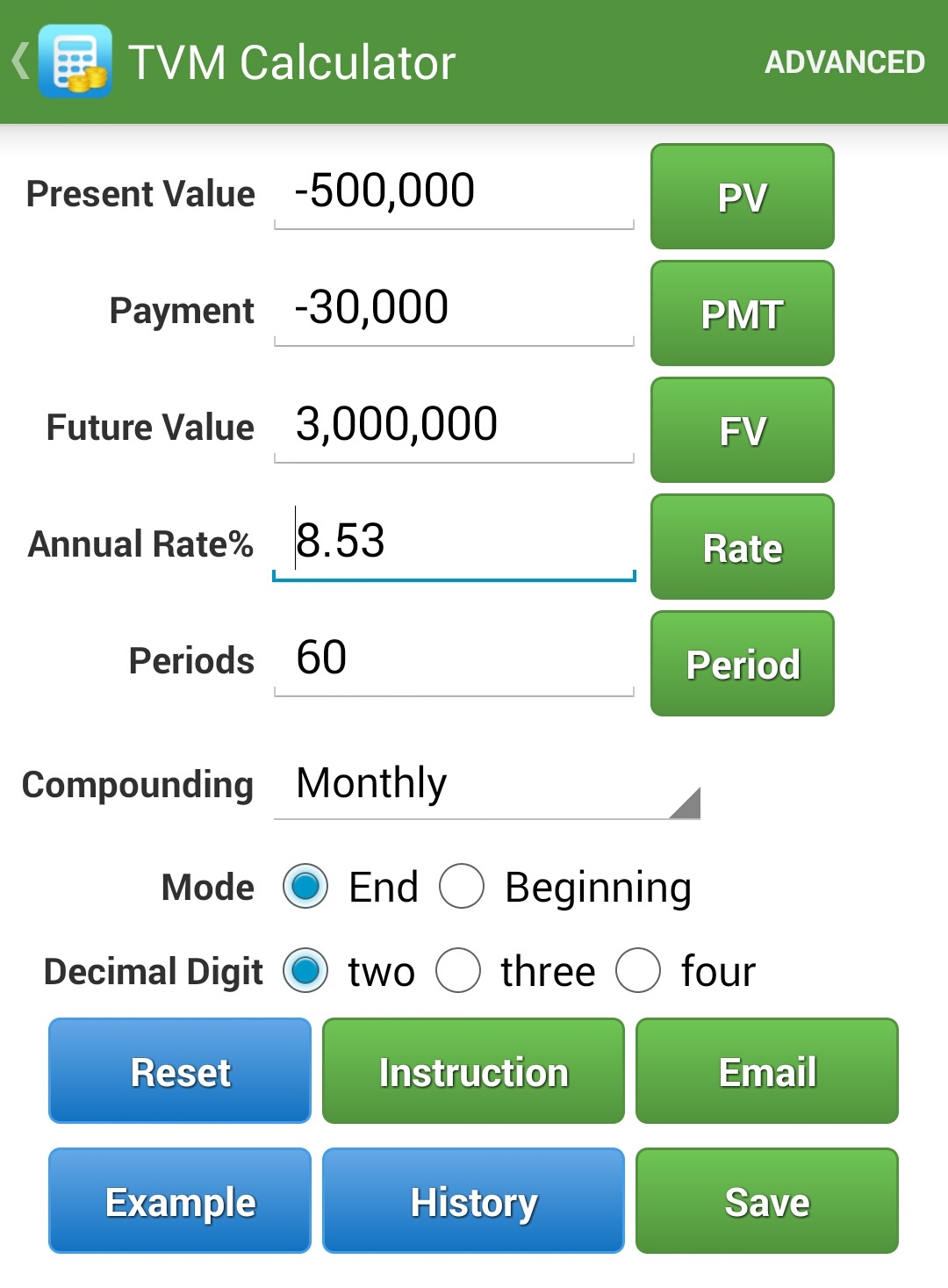

ผมกด App เครื่องคิดเลขการเงิน หา “Rate”

หรือ “อัตราผลตอบแทนที่ทำให้บรรลุเป้าหมาย” ได้ค่าดังนี้

หรือ “อัตราผลตอบแทนที่ทำให้บรรลุเป้าหมาย” ได้ค่าดังนี้

กรณีลงทุนเพิ่มเดือนละ 25,000

ต้องได้ผลตอบแทนเฉลี่ยใน 5 ปี (60 เดือน) ที่ลงทุนเท่ากับ 12.50% ต่อปี

ต้องได้ผลตอบแทนเฉลี่ยใน 5 ปี (60 เดือน) ที่ลงทุนเท่ากับ 12.50% ต่อปี

กรณีลงทุนเพิ่มเดือนละ 30,000

ต้องได้ผลตอบแทนเฉลี่ยใน 5 ปี (60 เดือน) ที่ลงทุนเท่ากับ 8.53% ต่อปี

ต้องได้ผลตอบแทนเฉลี่ยใน 5 ปี (60 เดือน) ที่ลงทุนเท่ากับ 8.53% ต่อปี

ศึกษาเพิ่มเติม : How-to : วิธีใช้ App เครื่องคิดเลขการเงินใน Smart Phone และ Tablet

จะเห็นว่า หากใส่เงินลงทุนมากขึ้น ผลตอบแทนที่จำเป็นต้องทำให้ได้ก็จะน้อยลง

ในที่นี้คือลดลงจาก 12.50% ต่อปี (เมื่อลงทุนเพิ่มเดือนละ 25,000 บาท)

มาเป็น 8.53% ต่อปี (เมื่อลงทุนเพิ่มเดือนละ 30,000 บาท)

ในที่นี้คือลดลงจาก 12.50% ต่อปี (เมื่อลงทุนเพิ่มเดือนละ 25,000 บาท)

มาเป็น 8.53% ต่อปี (เมื่อลงทุนเพิ่มเดือนละ 30,000 บาท)

ปกติแล้วถ้าผลตอบแทนทั้งสองค่ามัน “เป็นไปได้ภายในระยะเวลาที่ลงทุน”

จะเลือกใช้ค่าไหน ก็คงอยู่ที่ความพอใจของเรา แต่ก็ต้องระวังไว้สักหน่อยว่า

จะเลือกใช้ค่าไหน ก็คงอยู่ที่ความพอใจของเรา แต่ก็ต้องระวังไว้สักหน่อยว่า

ถ้าเลือกจะใส่เงินเพิ่มน้อย ก็คือคาดหวังผลตอบแทนที่สูงขึ้น

ความเสี่ยงมันก็สูงตามไปด้วย ไม่ใช่จะได้ผลตอบแทนนั้นมาฟรีๆ

ความเสี่ยงมันก็สูงตามไปด้วย ไม่ใช่จะได้ผลตอบแทนนั้นมาฟรีๆ

แต่กับกรณีนี้ ซึ่งระยะเวลาการลงทุนไม่ได้ยาวมากคือแค่ 5 ปี

ผมคิดว่าการหวังผลตอบแทนที่ 12.5% ต่อปี เป็นอัตราที่สูงเกินไป

ซึ่งประเด็นของความคาดหวังไปในอนาคตนี้ ต่างคนก็เชื่อไม่เหมือนกัน

และผมก็เชื่อว่าไม่มีใครการันตีได้ 100% ว่าที่ตัวเองคาดนั้นถูกต้อง

ผมคิดว่าการหวังผลตอบแทนที่ 12.5% ต่อปี เป็นอัตราที่สูงเกินไป

ซึ่งประเด็นของความคาดหวังไปในอนาคตนี้ ต่างคนก็เชื่อไม่เหมือนกัน

และผมก็เชื่อว่าไม่มีใครการันตีได้ 100% ว่าที่ตัวเองคาดนั้นถูกต้อง

เอาเป็นว่า ความเห็นส่วนผมคิดว่าสูงเกินไป

เพราะอะไรนั้น อยากให้ลองดูบทเรียนตอนนี้ข้างล่างนี้ดูนะครับ

แล้วจะเข้าใจว่า ทำไมผมจึงบอกว่า 12.5% ใน 5 ปีมันสูงไป

เพราะอะไรนั้น อยากให้ลองดูบทเรียนตอนนี้ข้างล่างนี้ดูนะครับ

แล้วจะเข้าใจว่า ทำไมผมจึงบอกว่า 12.5% ใน 5 ปีมันสูงไป

ศึกษาเพิ่มเติม : จัดพอร์ตกองทุนรวมเพื่อทุกเป้าหมายในชีวิต

เช่นกัน ดูแล้วก็จะเข้าใจด้วยว่าทำไมผมถึงมองว่า 8.53% ต่อปี ใน 5 ปี มันเป็นไปได้

ซึ่งในการวางแผนขั้นต่อๆ ไปนั้น ผมขอสรุปว่าเราจะ ลงทุนเริ่มต้น 500,000 บาท

และ ลงทุนเพิ่มเดือนละ 30,000 บาท โดย หวังผลตอบแทนที่ประมาณ 8-9% ต่อปี

และ ลงทุนเพิ่มเดือนละ 30,000 บาท โดย หวังผลตอบแทนที่ประมาณ 8-9% ต่อปี

2. เลือกเครื่องมือลงทุน

ด้วยการคาดหวังผลตอบแทนประมาณ 8-9% ต่อปี ในระยะ 5 ปี

จริงๆ แล้วก็มีหลายตัวเลือก ขึ้นอยู่กับขอบเขตความรู้ของเรานะครับ

จริงๆ แล้วก็มีหลายตัวเลือก ขึ้นอยู่กับขอบเขตความรู้ของเรานะครับ

เรียงจากเสี่ยงกลางๆ ไปหาเสี่ยงมากขึ้น ก็พอจะมีดังนี้

1) กองทุนที่พอจะหวังผลตอบแทน 8-9% ได้ แต่สูงกว่านั้นน่าจะยาก

- กองทุนผสม (หรือผสมเอง) โดยมีหุ้นประมาณ 60% ส่วนที่เหลือเป็นตราสารหนี้

- กองทุนรวมอสังหาริมทรัพย์ โดยกระจายลงทุนประมาณ 4-5 กอง

แต่ต้องเลือกกองที่มีอัตราการจ่ายเงินปันผล (Dividend Yield) ที่สูงพอสมควร เช่น 6-7%

และควรเป็นกองที่มีโอกาสได้ Capital Gain จากราคาทรัพย์สินที่เพิ่มขึ้นด้วย

ซึ่งหากไม่เลือกเอง ก็สามารถลงทุนผ่าน Fund of Property Fund ได้

กองทุนกลุ่มนี้ เป็นกลุ่มที่ผมเชื่อว่า สามารถทยอยลงทุนสะสมไปเรื่อยๆ ตลอด 5 ปีได้

โดยไม่ต้องจัดการอะไรมากนัก ความหวือหวายังน้อยกว่ากลุ่มต่อไปที่จะแนะนำ

โดยไม่ต้องจัดการอะไรมากนัก ความหวือหวายังน้อยกว่ากลุ่มต่อไปที่จะแนะนำ

2) กองทุนที่พอจะหวังผลตอบแทน สูงกว่า 8-9% ได้ แต่มาพร้อมความผันผวนที่สูงขึ้นมาก

- กองทุนหุ้น

- กองทุนหุ้นต่างประเทศ

โดยจะเลือกเป็นกองทุนแบบเลียนแบบดัชนี (Index Fund) หรือแบบที่มุ่งเอาชนะดัชนี (Active Fund) ก็ได้

แต่ผมแนะนำว่ากองทุนกลุ่มนี้ต้องมีการจัดการเพิ่มเติมมากกว่ากลุ่มแรก

สาเหตุเพราะกลุ่มนี้เป็นหุ้น 100% ถ้า 5 ปีข้างหน้า ตลาดเป็นขาขึ้นตลอดมันคงดี

แต่คงคิดแบบนั้นไม่ได้ เพราะเกิดมีการตกหนักๆ ขึ้นมาบางปี

โดยเฉพาะไปตกเอาช่วงท้ายๆ คือ 1-2 ปีหลัง การลงทุนก็อาจไม่บรรลุเป้าหมายได้

แต่ผมแนะนำว่ากองทุนกลุ่มนี้ต้องมีการจัดการเพิ่มเติมมากกว่ากลุ่มแรก

สาเหตุเพราะกลุ่มนี้เป็นหุ้น 100% ถ้า 5 ปีข้างหน้า ตลาดเป็นขาขึ้นตลอดมันคงดี

แต่คงคิดแบบนั้นไม่ได้ เพราะเกิดมีการตกหนักๆ ขึ้นมาบางปี

โดยเฉพาะไปตกเอาช่วงท้ายๆ คือ 1-2 ปีหลัง การลงทุนก็อาจไม่บรรลุเป้าหมายได้

การจัดการเพิ่มเติมที่ว่าก็เช่น

- ติดตาม/ตรวจสอบ มูลค่าเงินลงทุนเทียบกับแผนอย่างใกล้ชิด

ควรมีการคำนวณมูลค่าเงินลงทุนที่ควรจะเป็น ณ ระยะต่างๆ ไว้ เช่น ทุกๆ สิ้นปี

ว่าถ้าทำได้ตามแผนจริงๆ เงินลงทุนควรจะเป็นเท่าไร

โดยเมื่อลงทุนไปจริงๆ แล้ว หากผลลัพธ์ออกมาไม่เป็นไปตามนั้น

เราจะได้ปรับแก้ไขได้ตั้งแต่เนิ่นๆ ทั้งนี้สามารถใช้ความรู้และ Excel จากวิดีโอตอนวางแผนการลงทุน : ลงทุนแบบยืดหยุ่น เงินเข้า/ออก ไม่สม่ำเสมอเป็นตัวช่วยประมาณมูลค่าเงินลงทุนที่ควรจะเป็น ณ จุดต่างๆ ในอนาคตได้ - ต้องมีกระบวนการจัดการความเสี่ยงเพิ่มขึ้น

ซึ่งความเสี่ยงในที่นี้ก็มีหลายจุด ที่ต้องพิจารณาจัดการ

ยกตัวอย่างเช่น เงินก้อน 500,000 บาทที่จะเข้าซื้อครั้งแรก จะซื้ออย่างไร ?

เพราะถ้าทุ่มซื้อไปทั้งก้อนทีเดียว ก็อาจพลาดซื้อในราคาสูงได้

โดยเฉพาะระยะเวลาการลงทุน 5 ปีนั้นสั้น เกิดพลาดซื้อแพงเกินไป

แล้วต้องติดอยู่ที่ราคาแพงนั้นอยู่นาน โดยถือลงทุนแล้วไม่ได้อะไร

ก็คงเป็นเรื่องไม่ดี ทั้งนี้สามารถศึกษาวิธีจัดการความเสี่ยงนี้ได้จากบทเรียนตอนกลยุทธ์การเข้าลงทุน #1 : เงินก้อน (Lump-sum)นอกจากนั้นกรณีที่ลงทุนไปแล้ว ยังควรต้องมีการจัดการความเสี่ยงขาลง

เพราะหุ้นนั้น บทจะตกก็อาจจะตกได้เยอะมาก

ถ้าเวลาเรายาวๆ เป็น 10-20 ปี คงไม่ใช่ปัญหา อาจเป็นโอกาสด้วยซ้ำ

แต่ด้วยเวลาสั้นๆ แบบนี้ เราไม่สามารถ “ดำดิ่ง” ลงไปกับหุ้นได้ขนาดนั้น

ส่วนจะจัดการได้อย่างไรนั้น ขอให้ศึกษาเพิ่มได้จากบทเรียนตอนนี้กลยุทธ์การจำกัดความเสี่ยง : วิธี Trailing Stop

3. อ้าว… แล้วที่ถามว่าเลือก CG-LTF ดีมั๊ย เพราะจะซื้อในชื่อคุณพ่อล่ะ ?

CG-LTF ก็ถือเป็นกองทุนหุ้นครับ จะว่าไปก็เข้าข่ายสามารถใช้ลงทุนได้

แต่ผมขออนุญาตไม่ฟันธงกองทุนให้ ว่ากองไหนดี กองไหนไม่ดี

ขอให้ลองศึกษาหลักเกณฑ์การเลือกกองทุนในซีรี่ย์ “การลงทุนผ่านกองทุนรวม” ดู

ถ้าตรวจสอบตามหลักเกณฑ์ต่างๆ ในนั้นแล้วโอเค ผมก็คิดว่าใช้ได้ครับ

แต่ผมขออนุญาตไม่ฟันธงกองทุนให้ ว่ากองไหนดี กองไหนไม่ดี

ขอให้ลองศึกษาหลักเกณฑ์การเลือกกองทุนในซีรี่ย์ “การลงทุนผ่านกองทุนรวม” ดู

ถ้าตรวจสอบตามหลักเกณฑ์ต่างๆ ในนั้นแล้วโอเค ผมก็คิดว่าใช้ได้ครับ

แต่ผมมีประเด็นทางภาษีและข้อจำกัดของ LTF ต้องเตือนไว้

โดยขอให้พิจารณาในแง่ต่างๆ ดังนี้

โดยขอให้พิจารณาในแง่ต่างๆ ดังนี้

- คุณพ่อควรจะต้องมีภาระภาษีที่ต้องจ่าย

ไม่งั้นก็จะไม่ได้สิทธิประโยชน์ทางภาษีจากการซื้อ LTF

เพราะต้องแลกมากับเงื่อนไขการถือครอง 5 ปีปฏิทิน

อ่านเพิ่มเติมที่ : หากไม่เสียภาษี ไม่จำเป็นต้องซื้อ RMF-LTF เหรอค่ะ ? - คุณพ่อมีเงินได้สูงพอที่จะซื้อ LTF ในวงเงินเยอะๆ ได้รึเปล่า

เพราะสิทธิ์ให้ซื้อได้ปีละไม่เกิน 15% ของเงินได้ และรวมแล้วต้องไม่เกิน 5 แสนบาท

ผมคำนวณคร่าวๆ คุณพ่อต้องมีเงินได้อย่างน้อยปีละ 3.33 ล้านบาท

จึงจะสามารถซื้อได้เต็มวงเงินปีละ 5 แสนบาท ซึ่งก็ไม่น่าพอ

โดยเฉพาะปีแรก เพราะลำพังเงินก้อนแรกก็ 5 แสนแล้ว

ไหนจะต้องลงทุนเพิ่มอีกเดือนละ 30,000 หรือปีละ 360,000 อีก - เงินที่เพิ่งถูกทยอยลงทุนเพิ่มในปีหลังๆ จะยังไม่สามารถขายมาใช้ได้

ภายในกำหนด 5 ปีที่ต้องการใช้เงิน เพราะยังติดเงื่อนไขทางภาษีของ LTF

เช่น เงินที่ทยอยลงทุนในปีสุดท้าย จะต้องรอถึงอีก 5 ปีกว่าจะขายได้ - มีโอกาสที่หลังปี 2559 เป็นต้นไป จะไม่มีกองทุน LTF ให้ลงทุน

อ่านเพิ่มได้ที่ สารพัดคำถามเกี่ยวกับข่าวสารเรื่องการยกเลิกสิทธิ์ประโยชน์ LTF/RMF - กรณีต้องการลดความเสี่ยงลงในบางช่วง LTF จะไม่สามารถทำได้

เพราะ LTF ต้องลงทุนหุ้นอยู่อย่างน้อยประมาณ 70% ของพอร์ต ซึ่งก็ยังถือว่าเสี่ยงสูงอยู่

อยากให้ลองพิจารณาประเด็นเหล่านี้ดูนะครับ ผมคิดว่าอาจจะใช้ LTF ไม่ได้ หรือถ้าใช้ได้ก็บางส่วน

เช่นลงทุนใน LTF จนเต็มสิทธิ์ที่คุณพ่อลงทุนได้ แล้วส่วนเกินใช้กองทุนเปิดทั่วไปเป็นต้น

เช่นลงทุนใน LTF จนเต็มสิทธิ์ที่คุณพ่อลงทุนได้ แล้วส่วนเกินใช้กองทุนเปิดทั่วไปเป็นต้น

4. ทิ้งท้าย

ถามสั้น ตอบยาว! เป็นแบบนี้เสมอครับ ตอบเท่านี้ก็ยังรู้สึกว่าไม่ครบเลย แต่ก็พิมพ์ไม่ไหวแล้ว

จะเห็นเลยนะครับว่า การลงทุนแบบจริงจังโดยมีเป้าหมายเป็นศูนย์กลางนั้น

ไม่ใช่เรื่องซี้ซั้วมักง่าย ที่สามารถตอบกันได้แบบเอามันส์ โดยไม่ต้องคิดเยอะ

จริงๆ ยังต้องเข้าใจพื้นฐาน ทักษะ ฝีมือ ทัศนคติ และสถานะอื่นๆ ของผู้ถามเพิ่มอีก

เช่น เงิน 3 ล้านที่ต้องการใน 5 ปีเนี่ย จริงๆ แล้วต้องใช้เลยรึเปล่า

หรือว่าจริงๆ แล้วก็จะลงทุนต่อไปนั่นแหละ คืออยู่ได้ยาวกว่านั้น แต่แค่อยากให้ 5 ปี แตะ 3 ล้านเฉยๆ

เพราะถ้าโจทย์ตรงนี้เปลี่ยน คำตอบก็จะเปลี่ยนตามทันที คืออาจเสี่ยงได้มากขึ้นอีก เป็นต้น

ไม่ใช่เรื่องซี้ซั้วมักง่าย ที่สามารถตอบกันได้แบบเอามันส์ โดยไม่ต้องคิดเยอะ

จริงๆ ยังต้องเข้าใจพื้นฐาน ทักษะ ฝีมือ ทัศนคติ และสถานะอื่นๆ ของผู้ถามเพิ่มอีก

เช่น เงิน 3 ล้านที่ต้องการใน 5 ปีเนี่ย จริงๆ แล้วต้องใช้เลยรึเปล่า

หรือว่าจริงๆ แล้วก็จะลงทุนต่อไปนั่นแหละ คืออยู่ได้ยาวกว่านั้น แต่แค่อยากให้ 5 ปี แตะ 3 ล้านเฉยๆ

เพราะถ้าโจทย์ตรงนี้เปลี่ยน คำตอบก็จะเปลี่ยนตามทันที คืออาจเสี่ยงได้มากขึ้นอีก เป็นต้น

แต่ที่พยายามเขียนตอบมาให้ทุกท่านได้อ่านร่วมกัน ก็เพื่อให้ได้เห็นวิธีคิด

เพื่อที่เราจะสามารถนำไปประยุกต์ใช้กับการลงทุนของเราเองได้ โดยไม่ต้องถามมาทีละคน

หวังว่าจะอ่านเข้าใจ ตามทัน และเอาไปใช้ประโยชน์ได้กันนะครับ

เพื่อที่เราจะสามารถนำไปประยุกต์ใช้กับการลงทุนของเราเองได้ โดยไม่ต้องถามมาทีละคน

หวังว่าจะอ่านเข้าใจ ตามทัน และเอาไปใช้ประโยชน์ได้กันนะครับ

ขอบคุณครับ -/\-

@Contact Me